みんなの工務店リサーチをご覧いただきありがとうございます。

当サイトは日本全国さまざまな工務店の情報を集約した「住宅メーカー選び」に主眼をおいたWEBサイトです。住宅メーカー選びは家づくりの重要度において大きなウェイトを占めますが、それと同様にみなさまが頭を悩ませるのが「住宅ローン」についてです。注文住宅や住宅メーカーの知識と同様に、多くの皆様は住宅ローンについてもあまり詳しくご存じありません。

ですが、住宅ローンも家づくりにおいてとても大切なファクターです。

どうか住宅ローンについても少しだけでも学んでおいてください。

マイホームは人生でもっとも高額な数千万円単位の買い物ですから、少しでもお得に買えるのであればそれに越したことはありません。住宅ローンはしっかり比較してご自身に合うモノを選べば、建てる家のクオリティを落とすことなく総支払い金額を安く抑えることが可能です。家のクオリティを落とさずに、マイホームの総支払い金額を安くできるのは「住宅ローン」の部分のみ。

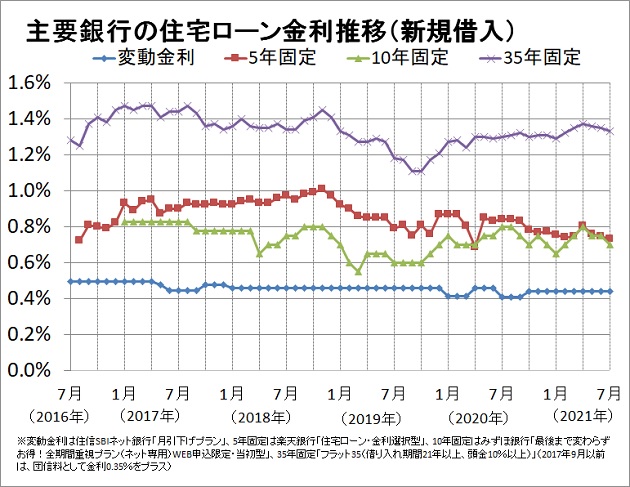

そして住宅ローンの金利相場に関して言えば、現在は史上最安値圏を推移している状況。

住宅ローン金利の観点からいえば2021年は史上もっともベストな家の買い時です。

このページでは多くの方が頭を悩ませる住宅ローンに関する疑問・不安について解説してまいります。当ページを最後までご覧いただけばあなたにピッタリ合う住宅ローンの金利タイプ・返済方式、用意する頭金の目安などがわかります。注文住宅の家づくりを検討なさっている方は、当ページで住宅ローンについて少しだけ学んでおいてください。

目次

住宅ローンとは

住宅ローンとは、住宅の購入や改築(リフォーム)をするために金融機関から借り入れるローンのことです。住宅ローンは借主本人が住むための住宅であれば種類は問いません。新築注文住宅はもちろん、建て売り住宅や中古の一戸建て住宅、マンション、一戸建てを建てるための土地購入などでも住宅ローンを利用することが可能です。住宅は数千万円単位の大きな買い物ですから手持ちの資金だけですべてをまかなえる方は少なく、大多数の方は住宅ローンを利用してマイホームを購入しています。

住宅ローンはひらたく言えば「住宅取得のための借金(ローン)」ですから、もちろん利息がかかります。ただ、住宅ローンは一般的なカードローンや自動車ローンと比較して非常に低い金利水準に設定されています。数千万円単位の金額を低金利で借りられるのは、住宅ローンは金融機関からしても貸し倒れリスクの少ない優秀な金融商品だからです。

住宅ローンでは数千万円単位の大きな金額を借り入れるのと同時に借主が購入する住宅を担保に設定するため、万が一借主が返済できない状況になった場合は担保物件を売却し返済に充てるので非常に貸し倒れのリスクが少ない金融機関にとっても優秀なローン商品なのです。

今、住宅ローン金利は史上最安値圏を推移しています

住宅ローンはカードローンや自動車ローンに比べて金利が低く設定されているとはいえ、借り入れる金額自体が非常に大きいため、金利の安い・高いはとても重要です。住宅ローン金利は1%も違えば総支払金額はとても大きく変わってきます。

改めて申し上げますが、今は住宅ローン金利が史上最安値に近い水準を推移しています。

住宅ローン金利の観点で言えばハッキリ言って2021年は家の買い時としては申し分ないベストな状況でございます。

参考までに以下のグラフをご覧いただけますか。

やや極端な例ではありますが、平成3年の住宅ローン変動金利は年率8.5%という非常に高い金利水準でした。

平成3年以降、住宅ローン金利はみるみる下がり、2021年現在の適用金利は固定金利タイプでも1.0%前後、変動金利タイプなら0.5%を下回る水準が相場となっています。平成3年当時は、実に今よりも15倍~17倍も高い金利水準で住宅ローンを組んでいたことになります。

住宅ローン金利の「年率0.5%」と「年率8.5%」の違いがどれほどか、試しに返済シミュレーションを見比べてみましょう。

総支払額:3270万7500円

総支払額:9410万4360円

平成3年当時の金利水準「年率8.5%」で3000万円を借り入れた場合、なんと6000万円以上の金利を支払う計算になります。総支払金額は、元金の3倍以上。年率8.5%の住宅ローンがいかに高い金利水準だったかおわかり頂けたと思います。

対して、令和3年の金利水準を「年率0.5%」とした場合、3000万円の元金に対して支払う金利は250~300万円前後となります。3000万円の元金ならば毎月の支払金額も7~8万円前後。お住まいの地域や物件の内容にもよりますが賃貸物件を借りているのとさほど変わりません。むしろ「家を買ったらこれまで借りていた賃貸アパートより広くなったのに月々の家賃支払いは安くなった」という方もたくさんいらっしゃいます。

平成3年当時の金利相場では3000万円の住宅ローンを組むなどとても難しかったですが、今の金利水準なら賃貸物件に毎月家賃を支払っているよりも広くて快適な暮らしを手に入れることも十分可能。わかりやすいように少し極端な例を挙げさせて頂きましたが、マイホームを購入するうえで住宅ローン金利が非常に大切と申し上げたのはこういうことです。

改めて申し上げますが、住宅ローン金利は1%でも0.5%でも安ければ安いに越したことはありません。それこそ0.1%でも0.01%であってもです。

平成3年当時の金利水準「年率8.5%」との比較だけでは少し極端ですので、以下に0.1%ずつ違う金利水準の返済シミュレーションをまとめておきます。0.1%ずつ金利が異なることでどれだけ支払い金額に差が出るかご確認ください。

| 金利 | 毎月の返済額 | 総支払額 |

|---|---|---|

| 2.00% | 9万9378円 | 4173万8760円 |

| 1.90% | 9万7846円 | 4109万5320円 |

| 1.80% | 9万6327円 | 4045万7340円 |

| 1.70% | 9万4822円 | 3982万5240円 |

| 1.60% | 9万3331円 | 3919万9020円 |

| 1.50% | 9万1855円 | 3857万9100円 |

| 1.40% | 9万0392円 | 3796万4640円 |

| 1.30% | 8万8944円 | 3735万6480円 |

| 1.20% | 8万7510円 | 3675万4200円 |

| 1.10% | 8万6091円 | 3615万8220円 |

| 1.00% | 8万4685円 | 3556万7700円 |

| 0.90% | 8万3294円 | 3498万3480円 |

| 0.80% | 8万1918円 | 3440万5560円 |

| 0.70% | 8万0556円 | 3383万3520円 |

| 0.60% | 7万9208円 | 3326万7360円 |

| 0.50% | 7万7875円 | 3270万7500円 |

住宅ローン金利が0.1%違うだけでも毎月の支払い金額に数千円単位の差額が出ます。

たかが数千円と思われるかもしれませんが、35年間毎月発生するお支払いなので軽視はできません。0.1%金利が違うだけで総返済金額では50万円も60万円も変わってきます。住宅ローン金利は0.1%でも0.01%でも安ければ安いに越したことはありません。

2021年現在、住宅ローン金利は史上もっとも安い水準を推移しています。固定金利でも1.0%前後、変動金利では0.5%を切るのが相場。過去の時代からは考えられない超がつくほどの低金利時代です。

今後、住宅ローン金利がどのように推移するか?未来の金利動向がどうなっているか?という点は未来のことなので断言できかねますが「現時点ですでにこれ以上金利が下がりようがない水準に達している」「今後数年間で金利は上昇してしまう可能性がある」という見方が大勢を占めています。

当サイトの見解としても、住宅ローン金利の安さでいえばいまは史上もっともベストな家の買い時であると思料いたします。

住宅ローン金利の観点でいえば

今は史上もっともベストな家の買い時です!

\ あなたに最適な住宅ローン選びを! /

115金融機関の中から一括比較ができます

![]()

住宅ローンの金利タイプ

住宅ローンは大きくわけて「変動金利」「固定金利(全期間固定タイプ)」「当初固定金利(期間選択タイプ)」の3つの金利タイプがございます。

これらの金利タイプによってなにがどのように違うのか。本項では住宅ローンの金利タイプについて説明してまいります。

変動金利とは

変動金利とは、その名のとおり金利が変動するタイプの住宅ローンです。

変動金利は※市場金利に連動して金利が変動するため、住宅ローンを借り入れした時点では総返済金額は確定しません。

※市場金利とは…民間の金融機関同士ので適用されるマーケットの標準的な金利レートのこと。

ただ、金利が変動すると言っても毎月のように支払い金額が変わるわけではありません。金利そのものは半年に1度のタイミングで見直されますが、借主の毎月の返済額は「5年間は一定」となります。これを変動金利の「5年ルール」といいます。

5年ルールとは

5年ルールとは変動金利でも毎月の支払金額は「5年間は一定」にする取り決めのことです。変動金利といえども、毎月のように返済額が増えたり減ったりするのでは生活も不便ですし、もし金利が上昇しいきなり返済金額が大きく増えてしまえば支払いが滞ってしまうケースもあるかもしれません。5年ルールはこのような金利上昇による家計の負担や生活の不便さを抑える借主保護のルールの一つです。

基本的に変動金利でも、5年の間にどれだけ金利が変動したとしても5年間の支払い金額は一定。6年目の返済額見直し時期に金利が上昇していれば返済金額は上がり、逆に金利が下がっていれば返済金額も下がります。

ただし、もし6年目の金利見直しタイミングで金利が大きく上昇していたとしても、その際の返済金額の上昇率にも「+25%まで」という上限が設定されています。こちらは「125%ルール」と呼ばれています。

125%ルールとは

125%ルールとは、変動金利の5年に一度の支払い金額見直しのタイミングでどれだけ金利が上昇していたとしても次の5年間で適用される支払い金額の上限は直近5年の支払い金額の125%までと定める取り決めのことです。

125%ルールも変動金利における借主を保護する救済的ルールと言えます。例えば直近5年間の毎月返済額が「10万円」だった場合、次の見直しでどれだけ金利が上がったとしても次の5年間の毎月返済額は「12万5000円」までしか上がりません。金利が急激に上昇した場合でも125%ルールによって借主が支払い不能になってしまうリスクは大きく抑えられます。

変動金利の借主は5年ルール・125%ルールによって月々の支払い金額が一定以上あがらないように守られていますが、もしも金利が想定を超えて上昇してしまった場合は早急に手を打つ必要があると覚えておいてください。

たしかに変動金利では5年ルール・125%ルールによって月々の支払金額で困窮することは少ないですが、金利が上がれば支払い金額の内訳(利息と元金の割合)は変化します。金利が大きく上がれば、毎月返済金額の「金利の割合」が多くなり、元金の減りが当初の予定通り進まないというリスクがございます。もし、変動金利で契約しその後年々金利が上がっていくような状況になった場合は、次の支払い金額の見直しでさらに+25%毎月の返済額が上昇してしまうことも考えられますし、最悪の場合は完済を予定していた時期にローンの返済が終わらない可能性もあります。

変動金利のリスクはなんとなくご理解いただけたでしょうか。変動金利を選択し、もし利息が年々上昇するような状況になった場合は「住宅ローンの借り換え」も視野に検討すべきかもしれません。

さて、変動金利のリスクのお話を先にしてしまいましたが、変動金利の最大のメリットはその他のタイプに比べて金利がもっとも安く設定されている点です。変動金利は借主が金利上昇のリスクを負っているため、すべてのタイプの住宅ローンのなかでもっとも金利が安いです。そのため将来金利が上昇しなければ毎月返済額・総支払額をもっとも抑えられるのは変動金利タイプです。

また、現在の状況から考えると、住宅ローン金利が一気に大きく上昇することは考えにくく、もし上がるとしても段階的に上がっていく可能性の方が高いと思われます。そのため、住宅ローンの金利タイプのうち、もっとも人気があるのは変動金利タイプとなります。

・金利がさらに下がる可能性もある

・5年ルール・125%ルールなど借主を守る取り決めもある

・契約時に総支払金額が確定されないため、返済計画を立てにくい

固定金利(全期間固定タイプ)とは

全期間固定金利とは、借り入れ期間中ずっと金利が固定される(変動しない)住宅ローンです。

固定金利の最大のメリットは、なんといっても将来の金利上昇のリスクがない点でしょう。契約後に市場金利がどうなろうと固定金利には影響が一切ありませんので毎月返済金額も支払い総額も変わりません。住宅ローン借り入れ期間中ずっと金利上昇のリスクを考えなくて良いのは非常に安心です。現在、住宅ローン金利は史上最安値圏を推移しているため、今の超低金利で「35年ローンを固定させる」のは賢い選択と言えるかもしれません。

また全期間固定金利は契約した時点の金利がずっと適用されるので、契約時に総支払金額が確定します。毎月の返済金額もずっと一定のため非常に返済計画が立てやすいメリットがあります。

ただし固定金利は将来的な金利上昇のリスクがない代わりに、もともとの金利水準が変動金利よりも高く設定されています。この点は少し悩ましい点です。もし市場金利が将来的に上昇しない場合は固定金利を選んだほうが総支払金額は高く付いてしまいます。

・契約時に総返済金額・毎月返済額を確定できる

・返済計画を非常に立てやすい

・将来的に変動金利が上昇しなければ一番総返済金額が高くなる

当初固定金利(期間選択タイプ)とは

当初固定金利は、金利が固定される期間を選択するタイプの住宅ローンです。固定期間は2年、3年、5年、10年、20年などから好みで選択できます。

選択した期間は金利が固定されるため市場金利の影響を受けませんが、固定期間が終了した時点で変動金利に移行しますので、改めてその時点で変動金利が適用されます。(ただし商品によっては、固定期間終了後に改めて固定金利を選び直すことが可能なタイプもあります)

当初固定金利タイプは固定金利と変動金利を組み合わせたハイブリッドタイプの住宅ローンと考えるとわかりやすいです。

このタイプの金利水準は変動金利と全期間固定金利の中間程度ですが、固定期間が長ければ長いほど金利は高くなります。住宅ローンは将来の金利上昇のリスクを負うほど金利のパーセンテージが安くなると覚えておきましょう。

当初固定金利は選択した期間の金利が固定されるため、明確なライフプランを持っている方に選ばれている傾向にあります。

例えば、以下のようなケースをイメージしていただくとわかりやすいと思います。

・お子様が生まれたばかりで今すぐは共働きできないが5年後に奥様がお仕事に復帰する予定

・10年後には子どもの養育費用がほとんどかからなくなる

・数年後に世帯収入がアップすることが想定される

理由はさまざまですが、一定期間後に家計に余裕がでる想定の方が当初固定金利を選んでいるケースが多いです。固定期間終了後も家計に余裕があれば、その時点での変動金利がたとえ上昇していたとしても問題ないという判断でしょう。当初固定金利は明確にライフプランを想定できている方にとってはバランスのいい金利タイプと言えます。

・ライフプランに合わせて返済計画を立てられる

・当初契約時点では総支払金額が不確定

・一定期間の金利は固定されるが、その後は金利上昇のリスクがある

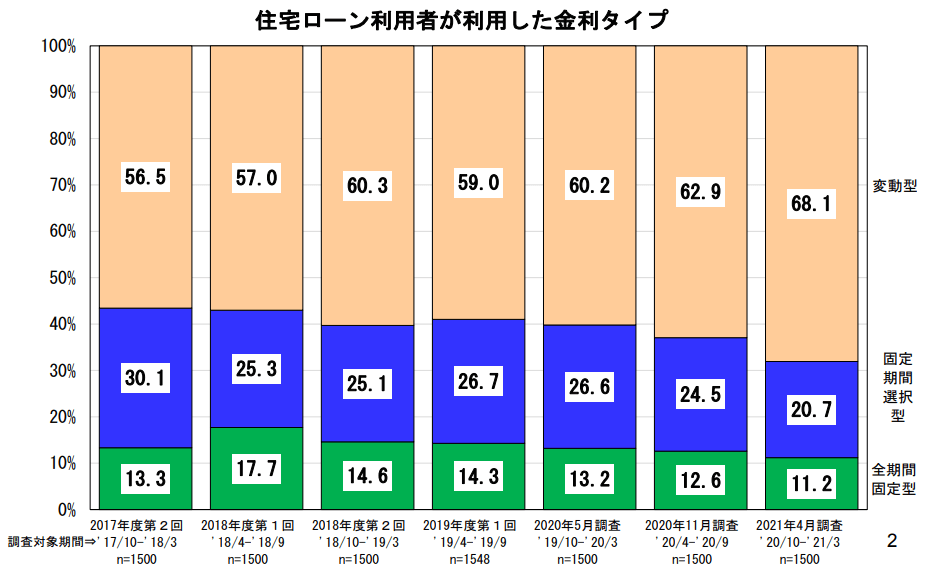

変動金利・固定金利・当初固定金利を選んでいる人の割合

住宅ローンの金利タイプのうち、どのタイプを選んでいる人がもっとも多いのでしょうか。それぞれの金利タイプを選んでいる人の割合をまとめておきます。以下は住宅金融支援機構が調査した住宅ローン利用者の利用した金利タイプの割合です。

この調査結果によると、2021年4月の調査によると変動タイプの住宅ローンを選択している方が全体の68.1%、期間選択タイプが20.7%、全期間固定タイプが11.2%となっています。

変動金利を選んでいる方がおよそ7割と圧倒的に多く、次いで期間選択型の当初固定金利タイプが20%、そして全期間固定型の金利タイプを選んでいる方がもっとも少ない11%程度となります。

変動金利タイプが一番人気なのは、やはり「もっとも金利が低いから」でしょう。

変動金利は将来の金利上昇リスクはあるものの「5年ルール」や「125%ルール」など、借主保護のルールで守られているほか、もし市場金利が上昇傾向の場合でも途中で借り換えが可能なので「万が一の場合は借り換え。今は一番安い金利で借りたい」という選び方をしている方が多いのだと思います。

ただし金利が上昇する局面では変動金利だけでなく固定金利の水準も当然あがりますので、変動金利から固定金利に借り換えをする場合は、その時点での固定金利も上がってしまっている可能性が高いです。金利が上昇する局面で固定金利に乗り換えるならば、はじめから固定金利を選択した方が総返済金額は抑えられます。

変動金利はこのまま金利が上昇しなければ総返済額をもっとも抑えられますが、今は史上最安値に近い金利水準。今のうちに非常に低い金利で総支払金額を確定させてしまうのも将来の安心を確保するうえでは賢い選択だと思います。

結局、どの金利タイプにもメリット・デメリットがありますので、将来の金利動向をどう考えるか?で選ぶ金利タイプは変わってくると言えるでしょう。

端的に言ってしまえば「将来、住宅ローン金利が1%以上上がる」と考えるのならば固定金利、「住宅ローン金利が上がったとしても1%未満」と考えるのならば、変動金利を選択すると良いと思われます。

変動金利・固定金利・当初固定金利はどれがオススメか?

最終的に住宅ローンの金利タイプをどれを選ぶべきか?は好みによるため、当サイトでは断定しかねますが、一つの考え方として変動金利がオススメなケース、固定金利(全期間固定)がオススメなケース、当初固定金利がオススメなケースについてまとめておきます。

変動金利がオススメなケース・借り入れ金額が少ない方住宅ローンの借入金額が少ない方は変動金利を選んでいる方が多いです。変動金利の最大のリスクは将来的に金利が上昇してしまう可能性がある点ですが、借入金額がもともと少なければもし金利が上昇しても生活ができなくなるほど困窮するケースは少ないはずです。また変動金利タイプでも実際に毎月の返済金額が見直されるのは5年に一度なので、もし金利が上昇する局面ではその前にある程度繰り上げ返済をする、あるいは借り換えをするなどの対応をすることでリスクを抑えることが可能です。一つの目安として、住宅ローンの毎月返済割合が25%以下に抑えられている方は変動金利にしてもリスクは限定的でしょう。

・繰り上げ返済をする予定の方

積極的に繰り上げ返済をして予定より早く完済するつもりの方は変動金利を選択するのが賢いです。変動金利は住宅ローンのなかでもっとも金利が低いため、予定よりも早く返せるならば固定金利よりも総返済額を低く抑えられます。繰り上げ返済をすれば、予定より早く元金が減少するため金利上昇のリスクも限定的と言えます。

・金利動向を常にチェックするつもりの方

金利動向を常にチェックするおつもりの方は変動金利がオススメです。

市場金利の動向を常にチェックし、金利が許容できる範囲を越えて上昇した場合、柔軟に借り換えの手続きを行うならば、まずは変動金利タイプでもっとも低い金利の恩恵を受けるのも良いと思います。

ただし、世の中の金利動向を完璧に読むことはだれであっても難しいため、市場金利の動向を読める自信があったとしても、常に最善の判断ができるわけではないことは理解しておきましょう。もし変動金利を選ぶなら、「金利がここまで上がったら、借り換えをする」という損切りのラインは定めておくのがベターです。

全期間固定金利がオススメなケース・金利上昇の不安に悩まされたくない方

全期間固定金利の最大のメリットは、将来の金利上昇のリスクから解放される点です。大きな金額の住宅ローンはそれだけでプレッシャーに感じる方もおりますので、そのうえさらに金利上昇のリスクがあるとなおさら不安に感じてしまいます。

特に今は、史上最安値に近い超低金利時代。固定金利は変動金利に比べてやや割高とはいえ、最安値に近い金利水準で固定させてしまうのは賢い判断と言えると思います。将来の金利上昇リスクに頭を悩ませたくないなら、全期間固定型の金利タイプを選ぶのも良いでしょう。

・借り入れ金額が大きい方

借り入れ金額が大きい方、収入に対する住宅ローンの返済割合が35%を超えてくる方は全期間固定金利で将来のリスクを排除しておいた方が安心です。「借入金額が大きいからこそ、金利の安い変動金利の方がいい」という意見もありますが、余裕がない返済計画でさらに金利が上昇してしまうと家計を大きく圧迫し、修正も困難です。そもそもギリギリの返済計画ならマイホーム計画そのものをもう一度練り直すべきかもしれません。

・今後のライフプランがまだ見通せていない方

今後のライフプランをあまり見通せていない方は固定金利にしている方も多いです。例えば、これからお子様が増える可能性があるご家庭では教育費用などは先が読みにくいです。お子様の習い事や私立校への入学、大学費用など今後読みにくい費用の支出がある場合はせめて住居費は固定金利で確定させておくべきかもしれません。

・住宅ローン審査に不安のある方

住宅ローンの審査に不安がある方もいると思います。詳しくは後述しますが、一般的に勤続年数の短い方やフリーランスの方、また中小企業の経営者の方などは住宅ローン審査において厳しく評価される属性となります。住宅ローンで厳しく評価される属性の方でも、比較的審査に通りやすいのが固定金利に代表される「フラット35」です。フラット35は政策金融機関である住宅金融支援機構が提供する住宅ローン。国民の住宅取得を支援するという側面をもつ、いわば半官半民の住宅ローンのため民間金融機関よりも審査がゆるくなっています。民間の金融機関で住宅ローン審査に通らなかった方でも、フラット35なら問題なく借りられるケースも多いため、住宅ローン審査が不安な方は固定金利を選んでいるケースが多いです。

当初固定金利(期間選択タイプ)がオススメなケース・今後のライフプランが見通せている方

ライフプランが明確に見通せている方は当初固定金利を選んでいる方も多いです。

例えば、お子様の教育費用は見通しがたちにくいため、教育費がかかる期間は住居費を一定に抑えておき、余裕ができたら変動金利に切り替えて低金利のメリットを享受しつつ繰り上げ返済をしていくパターン。また、一定期間が過ぎれば共働きになる、あるいは給料がアップするなど生活に余裕が出るライフプランが見通せている場合なども当初固定金利を選んでいる方が多いです。

どの金利タイプの住宅ローンを選ぶかは最終的に施主それぞれの好みによりますが、もしご自身では判断が難しい場合は家づくりの専門家に相談するのが一番間違いありません。

家づくりに関する相談なら、当サイトではHOME4Uのオンライン住宅相談サービスを特にオススメしています。HOME4Uは家づくりの豊富な経験値をもつ専属のアドバイザーが、とても品質の高い助言を行ってくれます。住宅メーカー選びだけでなく、金融分野に詳しい専門家も在籍しているため、賢い住宅ローンの選び方もアドバイスが可能。あなたの状況や家族構成などをヒアリングしたうえでピッタリの住宅ローン会社・金利タイプをアドバイスしてくれるはずです。

もちろん独学で住宅ローンについて勉強なさるのも大切ですが、住宅ローンの金利はリアルタイムで変動していますし、最新の動向を知るならば専門家に教えてもらうのが一番です。ベストな選択をするためにも、一度は専門家の意見を聞いておきましょう。

HOME4Uのオンライン相談で住宅ローンについて質問しよう!【完全無料】≫

- 借り入れ金額が少ない方

- 繰り上げ返済をする予定の方

- 金利動向を常にチェックするつもりの方

- 金利上昇の不安に悩まされたくない方

- 借り入れ金額が大きい方

- 今後のライフプランがまだ見通せていない方

- 今後のライフプランが見通せている方

- 数年以内にお子様の教育費がかからなくなる

- 数年以内に家計に余裕が出る予定がある

住宅ローンの返済方式の種類

住宅ローンの金利タイプは大きくわけて「変動金利」「固定金利(全期間固定タイプ)」「当初固定金利(期間選択タイプ)」の3タイプに分かれますが、そのほか返済方式も「元利均等返済方式」と「元金均等返済方式」の2種類に分かれています。どちらの返済方式にもメリットとデメリットがございますので、しっかり把握しておきましょう。

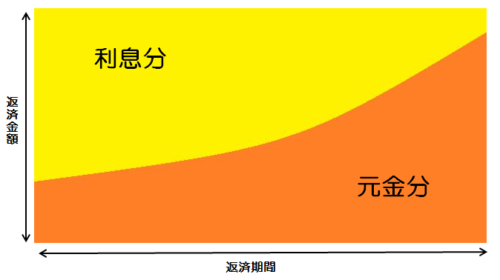

元利均等返済とは

元利均等返済は、毎月の住宅ローン返済金額が一定となる返済方法です。住宅ローンの返済方式としてもっとも一般的です。

毎月の返済金額は一定ですが、その内訳は異なります。返済当初は利息の割合が多く、返済がすすむごとに元金の割合が増えていきます。

以下のようなイメージを想像して頂くとわかりやすいと思います。

元利均等返済は住宅ローン返済額が毎月一定ですので、全体を通して返済計画がたてやすい点が大きなメリットと言えます。ただし、デメリットとして、後述する元金均等返済に比べて、総返済金額は大きくなってしまいます。

元金均等返済とは

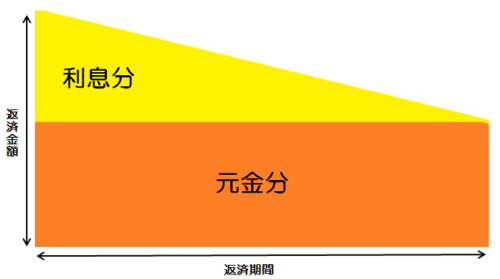

元金均等返済とは、毎月の返済金額のうち元金の額のみ一定となる返済方法です。

元金均等返済では毎月の返済金額のうち元金の金額は一定ですが、返済が始まった当初は残債務が大きいため利息も大きく、返済当初の方が毎月の支払い金額が大きいのが特徴です。その代わり元金の返済が早く終わるため、元利均等返済と比べると総返済金額が少なく済みます。

元金均等返済は、以下のような返済イメージを想像して頂くとわかりやすいと思います。

この図のように返済当初は毎月の支払金額が大きく返済が進むごとにじょじょに毎月返済額が少なくなっていきます。元金均等返済は最終的な総支払金額は少なく済みますが、返済当初の支払い金額の負担が大きいことからどちらかというと元利均等返済の方が一般的な返済方法となります。

元利均等返済と元金均等返済のメリット・デメリットを見比べてみましょう。

| 返済方式 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | ・毎月の返済額が一定のため返済計画が立てやすい ・返済が始まった当初の毎月の返済負担を少なくできる | ・元金均等返済に比べて支払い総額が大きい |

| 元金均等返済 | ・元利均等返済に比べて元金の減少が早いので総返済金額が少なくなる | ・返済当初の返済額が元利均等返済に比べて大きい ・借り入れできる金額が少なくなる可能性がある |

では実際に、元利均等返済と元金均等返済の初回返済金額と総返済金額がどれくらい違うのか、3000万円の住宅ローンを年率1.0%固定金利で借りた場合をモデルケースにシミュレーションしてみましょう。

総返済金額3556万7700円

総返済金額3526万3679円

初回返済金額は元利均等返済の方が1万円以上安いですが、総返済金額では元金均等返済の方が30万円前後安くなっています。元金均等返済は返済スタート当初の毎月返済額がもっとも重く、返済が進むごとに少しずつ利息分が減り、返済額が少なくなっていきます。元金均等返済の方が、元金を返済するスピードがはやいため、総返済額の面ではお得となります。

借りる金額がそこまで大きくない場合や金利が低い場合は総返済金額に大きく差が出ないため、毎月返済額を一定にできる元利均等返済を選んでも良いかもしれません。

金利タイプと同じく、どちらの返済方法を選ぶかは好みの差もありますので、元利均等返済と元金均等返済のメリット・デメリットをよく理解して、どちらの返済方式がご自身に合っているかを判断しましょう。もしご自身では判断が難しい場合は、家づくりの専門家に意見を聞くのもよろしいと思います。HOME4Uなら金融分野に強い専門家も在籍しているため、住宅ローンについても質の高いアドバイスをしてくれます。ぜひ一度ご相談なさってみてください。

住宅ローンは何歳まで借りられる?

次に「住宅ローンは何歳まで借りられるのか?」という疑問についてご説明します。

一般論として住宅ローンをなんの制限もなく借りられるのは「44歳まで」と言われています。これは、多くの金融機関が「完済時年齢は80歳未満」と定めていることに由来します。

住宅ローンは35年ローンが主流ですので、44歳で住宅ローンを組めば完済時年齢は79歳。多くの金融機関が定める完済時年齢(80歳まで)に収まります。金融機関のなかには完済時年齢を82歳~85歳に設定しているケースもありますが、そういった金融機関の方が少数派。このことから現在主流である35年ローンを制限なく借りられるのは「44歳まで」と言われています。

もちろん45歳以上の方でも住宅ローンの融資申し込み自体は可能ですが、完済時年齢は各金融機関の上限年齢(おおくの場合80歳未満)で設定されますので、年齢が高くなればなるほどローン返済期間は短く、毎月の返済額は大きくなると考えてください。例えば50歳で住宅ローンを組めば30年ローンとなり、60歳なら20年ローン、65歳なら15年ローンという具合です。

なお高齢になればなるほど融資審査も厳しくなる傾向があります。いくら人生100年時代とはいえ、住宅ローンを借り入れる以上、持病の有無や健康状態はもちろん確認されますし、高齢でなおかつ健康状態の告知項目にひっかかる場合は団信(団体信用生命保険)への加入ができないかもしれません。団信の加入ができなければ、住宅ローン審査もより厳しくなるでしょう。また高齢になってからの融資審査は健康状態だけでなく、退職金の有無やその額面、定年退職後の収入の予定についても詳しく確認されます。基本的に住宅ローンは高齢になればなるほど返済条件も融資審査も厳しくなると考えてください。

やはり住宅ローンを借り入れてマイホームを購入するのであれば、できるだけお若く元気なうちがベターです。

もしご高齢で住宅ローンを借り入れる場合は、頭金を多く用意できているはずですので、頭金で大部分をカバーするか、もしくは親子ローンを組むかという選択が現実的でしょう。親子ローンとは文字通り親と子の2世代に渡って返済する住宅ローンです。親子ローンであれば高齢でも借り入れが可能なので、60歳以上で住宅ローンを組むのであればご家族とよく相談のうえ選択肢の一つとして検討すべきかもしれません。

一般的に住宅ローンを制限なく借り入れできるのは44歳まで!

高齢になればなるほど返済計画も融資審査も厳しくなります。

住宅ローンを組んでマイホームを建てるならできるだけ早いうちに!

住宅ローンのボーナス払いを設定した方がいいの?

毎月の住宅ローン返済金額にくわえてボーナス(賞与)も返済計画に組み込むボーナス併用返済という方法もありますが、当サイトでは初めから返済計画にボーナスの予定を組み込むのはあまりオススメしません。

会社員・公務員の方は毎月のお給料とは別にボーナスをいただける方が多いですが、ボーナスは一般的に確実に貰える収入という扱いではありません。企業業績が悪化すればボーナスカットや減額の可能性は十分ございます。例えば直近でも新型コロナウイルスの感染拡大の影響で業績が悪化しボーナスを減額・カットする企業が相次ぎました。

現時点では毎年2度しっかりボーナスをいただけているとしても、今後の景気がどうなるかは誰にも確定的な判断を下すことはできません。会社員の方だけでなく、比較的安定した収入が期待できる公務員の方にとっても今後、転職や独立をすればボーナスが見込めなくなる可能性もゼロではないはずです。住宅ローンは30年以上の長期返済計画が前提ですので、できるだけ不確定な要素は排除しておくべきと考えます。

またボーナス併用返済を設定すると、若干ではございますが住宅ローンの支払い利息が高くなってしまうデメリットもございます。ボーナス払いを設定しなければ毎月一定の返済金額を支払い、毎月少しずつ元金が減っていきますが、ボーナス返済を組み込んだ場合は毎月の返済金額が少なくなる代わりに半年に一度ずつ大きく返済することになります。ボーナス返済は元金が大きく減るタイミングが半年に一度のため、その間の利息金額が余分にかかってしまうのです。金額差はそれほど大きくはありませんが、支払う金利は安ければ安いに越したことはありません。

当サイトではボーナス払いを返済計画に初めから組み込むのではなく、ボーナスをいただいたらある程度貯金しておき、住宅ローン減税の期間が終わった段階などでタイミングをみて繰り上げ返済することをオススメしています。

住宅ローンの融資審査で厳しく評価される属性

「自分は住宅ローンの融資審査に通るだろうか…?」

住宅ローンの融資審査がご不安な方もおられると思います。住宅ローンの融資審査は、基本的に勤続年数が3年以上の方なら問題なく通過できるケースが多いですが、中には厳しく評価される属性もございます。あくまで目安ではございますが、融資審査の際に比較的厳しくチェックされる属性についてご説明させていただきます。

勤続年数が3年以下の方

住宅ローン審査では、借主が安定的な収入を得ているかどうかを重要視します。そのため、勤続年数は重要なポイント。一般的には3年以上同じ勤務先に勤めている方ならば問題なく融資審査が下りるケースが多いです。では勤続年数が3年未満の場合はどうかといいますと、勤続年数が1年以上3年未満の場合は融資可能額が減額されると言われており、勤続年数が1年未満の場合は融資審査でお断りされる可能性がございます。

ただし勤続年数が1年に満たない場合でも、全く融資審査に受からないわけではありません。たとえば上場企業に転職した場合や、業種を変えずに転職し収入がアップした場合、退職後に1カ月以内に転職に成功しなおかつ収入がアップしている場合などは勤続年数が短くとも問題なく融資審査に通過するケースも多いです。

自営業・フリーランスの方

住宅ローン審査では「安定的な収入がある方」を高く評価するため、会社勤めの方よりも収入が安定しにくい自営業やフリーランスの方は比較的厳しく評価される属性といえます。もちろん自営業・フリーランスの方でも、安定的な収入を得ていることを証明できれば問題なく融資審査に通りますが、自営業・フリーランスの方は節税のため所得を低く申告しているケースも多いため、その点も住宅ローン審査においては厳しく評価される要因の一つと言えるかもしれません。

中小企業の代表者・役員の方

中小企業の代表者・役員の方も、住宅ローン審査においては厳しく審査される属性です。中小企業役員の方は経営に携わる会社も審査の対象になると考えてください。中小企業の経営者・役員の方は、個人の収入証明に加えて、会社の決算書を2~3期分提出することを求められ、その内容も重視されます。提出した決算書が赤字だった場合は、厳しく評価される可能性が高いです。

歩合給の多い方

会社員の方でも、固定給より歩合給の占める割合が多いなど収入が安定しない場合はやや厳しく審査される傾向があります。繰り返しになりますが、住宅ローン審査の際に重視されるのは「収入の安定性」です。いくら高い収入を得ている方でも、月や年によって収入がバラバラで安定していない場合は、住宅ローン審査において厳しく評価される可能性があります。

他の金融機関からの借り入れがある方

住宅ローンの申し込み時に、別の金融機関からの借り入れがある方も少し厳しく審査されます。ただし他の金融機関からの借り入れに遅れが生じていなければそれほど心配する必要はありません。金融機関は収入に対するローンの返済割合を重視するため、他からの借り入れがある場合はその借り入れ金額の分だけ、住宅ローン借入枠が減額されるかもしれませんが、融資審査自体は通過する可能性が高いでしょう。

注意したいのは「消費者金融からの借り入れのある方」と「クレジットカードのリボ払いを限度額いっぱいまで利用している方」です。消費者金融とリボ払いは住宅ローン審査では特に厳しく評価される傾向にあります。消費者金融やリボ払いの残債が残っている場合は、住宅ローンの融資審査を受ける前に先にそちらを解消しておくのが優先かもしれません。

過去5年以内に金融事故歴のある方

過去5年以内に、自己破産・債務整理・民事再生・返済の遅れなどの金融事故歴のある方は、住宅ローンの融資審査でもっとも厳しく評価されます。特に自己破産や債務整理、民事再生の場合、5年以内は住宅ローンを借り入れることはできないと考えた方がよろしいです。またクレジットカードの支払いが「61日以上延滞したことがある」場合も非常に厳しいです。

なお、クレジットカードや携帯電話の引き落としが残高不足などでたまたまうまくいかなかった経験は多くの方がしていると思いますが、このようなうっかりミスによる数日の返済遅れであればそれほど問題ないと言われています。ただし、金融機関によっては借り入れ上限枠などに影響するおそれもありますので、できるだけクレジットカードや携帯電話料金の返済にも気を付けておくべきでしょう。

一般的に上記に当てはまる方は住宅ローン審査において厳しくチェックされる可能性が高いですが、とはいえ審査はケースバイケースです。上記属性の方はあくまで「審査が厳しくなる傾向がある」というだけで、必ずしも融資審査に受からないというわけではございません。融資審査に通るかどうかは実際に審査してみないことにはわからないというのが実情です。

そもそも金融機関はお金を融資することがお仕事です。そして住宅ローンは不動産を担保にするため、万が一の場合でも貸し倒れリスクの少ない優秀な金融商品。加えて現在は史上稀な超がつくほどの低金利時代です。金利が低い以上、数をこなさなければなりませんから、金融機関も昔ほど選り好みできる立場ではありません。さまざまな要件から考えても現在は住宅ローンも借りやすい時代と言えます。メガバンクでのローン審査に受からなかったとしても、地方銀行・信用金庫・ネット銀行・フラット35(住宅金融支援機構)などさまざまな選択肢がございます。特にフラット35(住宅金融支援機構)は、半官半民の住宅ローンのため、厳しく審査される属性の方でも比較的借りやすい住宅ローンとなっています。

家づくり計画を検討し始めたら、まずは「住宅ローンの事前審査」を行っておくことをオススメします。

住宅ローンは金融機関によって利息が異なりますし、借り入れできる上限額も異なります。あらかじめ事前審査を行っておけば、自分がいくらまで借りられるのか?上限金額がわかりますし、適用利息もわかるため完済までの返済シミュレーションも明確に行えます。もちろん土壇場になって住宅ローン審査がうまくいかないというトラブルも避けられます。家族で話しあって進めてきたマイホーム計画も、最後の最後に「住宅ローンの審査に通らなかった…」ではせっかくかけた時間も無駄になってしまいます。このようなトラブルを避けるためにも、家づくり計画では住宅ローンの事前審査を前もって行っておきましょう。

ただし、もしご自身で「厳しく評価される属性」というご自覚がある場合は、無闇やたらと事前審査を複数社に申請するのはやめてください。住宅ローンは「審査回数」も信用度に影響があると言われています。複数の金融機関の審査に「受かる」のであれば問題ありませんが「落ちる回数」が多ければその後の審査にも影響があるかもしれません。

住宅ローン審査に不安がある方は、まずご自身の状況を家づくりの専門家に相談して「あなたのエリアで審査が比較的緩い金融機関」を紹介してもらうことをオススメします。

HOME4Uのオンライン相談ならば、住宅ローンに関する専門知識も豊富ですので、審査に通りやすい金融機関を教えてもらえるほか、ご自身の状況をお話すれば審査に受かるかどうかザックリとした目安も聞くことが可能です。不安な方こそ、まずは専門家のアドバイスに耳を傾けましょう。

- 勤続年数が3年以下の方

- 自営業・フリーランスの方

- 中小企業の代表者・役員の方

- 固定給よりも歩合給の多い方

- 他の金融機関から借り入れがある方

- 過去5年以内に金融事故歴のある方

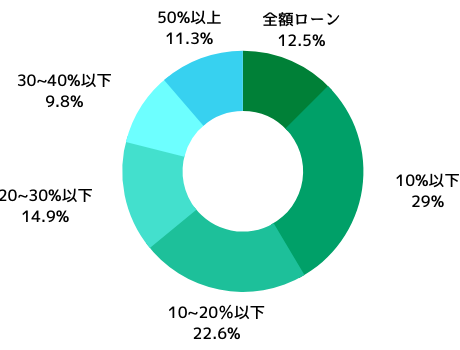

頭金はいれるべき?頭金の目安金額は?

住宅ローンを組む際に「頭金は入れるべきなのか?」という問題がございます。

この点は気になる方も多いのではないでしょうか。

結論から申し上げれば頭金0円でも問題なく住宅ローンを借り入れることは可能です。

住宅ローンを借り入れる際にもっとも大切なのは「収入に対する住宅ローンの返済割合」です。毎月の収入に対して、住宅ローンの返済割合が30~35%以内に収まる借り入れ金額であれば問題なく住宅ローン審査は通ります。頭金を全く入れない全額フルローンであっても、毎月の返済割合さえ適正であれば特に問題ないと考えてよろしいと思料します。

ただ誤解なさらないで頂きたいのは、当サイトは頭金0円のフルローンを推奨しているわけではありません。頭金を用意できれば、住宅ローンの借入金額はその分少なくできます。住宅ローンは金利水準が低いとはいえ、利息のかかる借金ですから額面は少なければ少ないに越したことはありません。借入金額が少なければ、その分お利息も安く済みますから「頭金は用意できるなら多少は入れた方が良い」と考えてください。

一般的にマイホーム購入時の頭金の目安は「総予算の1~2割程度」とよく言われておりますが、近年では全額フルローンで家を建てる方も12.5%、またご予算の10%以下で家を建てる方も29%と、全体のおよそ40%の方があまり頭金のご準備をされていない状況で契約されています。

現在、住宅ローン金利が史上最安値圏を推移していることから「頭金を貯めるよりも低金利の恩恵を早くから受けた方が賢い」と考える方が多いということです。もちろん頭金は用意できるなら多少はご用意頂いた方が返済計画にゆとりがもてますが、無理に頭金を貯めてからでなくとも収入に見合った借り入れ金額であればそこまで大きな問題ではありません。

「それでも少しは頭金は貯めてからでないと不安…」

このようにお考えの方もおられると思います。もちろんその判断も尊重いたしますが、もしあなたが「賃貸物件に住みながら頭金を貯める」のであれば、その判断は慎重になさってください。

あなたが今、賃貸暮らしをされていて将来的にマイホームを持とうと考えているならば、家はできるだけ早い段階で購入された方がお得です。

賃貸物件のオーナーさんも慈善活動でお部屋を貸しているのではなく、当然ながらビジネスです。ビジネスである以上、あなたが払っているお家賃のなかには大家さんや不動産管理会社、保証会社、保険会社などの利益も含まれています。賃貸物件で大家さんに家賃を払うということは、イコール大家さんを儲けさせているということを常に意識していただきたいです。

賃貸物件の家賃=ただの消費

マイホームの住宅ローン返済=不動産資産の形成

同じ、住居費でも賃貸と自宅マイホームのローン返済では雲泥の差が存在します。賃貸物件にいくらお家賃を払っても、その物件は永遠に自分の所有物にはなりません。もちろん、一生賃貸暮らしで何にも縛られない暮らしを満喫するつもりという方ならば、それはそれでよいと思います。しかし、いずれは家族をもちマイホームで落ち着いた暮らしがしたいのであれば、賃貸物件に住んで大家さんを儲けさせるのではなく、ご自身の不動産資産の形成を早いうちから始めるのが理想的です。

同じ住居費を払うならば「大家さんを儲けさせる」or「自分の不動産資産を形成する」のとどちらが賢いか?というお話です。

賃貸物件に家賃を払い続ける期間が長ければ長いほど、その分をマイホームの返済に充てている人とダブルスコアで資産の差が広がっていくわけですから、賃貸物件のお家賃を払いながら頭金を貯めるのであればそのお家賃を初めからご自身のマイホームのローン返済に充てる方がお得な選択と言えます。

当ページでは繰り返しお伝えしていますが、現在は住宅ローン金利が史上最安値を推移している状況。さらにいえば国による住宅支援制度も過去最大級の優遇措置が適用されます。これら条件を考えても、当サイトでは「今現在の頭金の有無」よりも「家を購入するタイミングが最重要」と考えます。

将来的にマイホームを購入しようと考えているならば、できるだけお得なタイミングでなおかつできるだけ早くご自身の不動産資産にお金を回して頂くのがもっとも賢い選択です。

\ あなたに最適な住宅ローン選びを! /

115金融機関の中から一括比較ができます

![]()

まとめ

以上、本頁では住宅ローンに関する諸々についてザックリと解説させて頂きました。

ご説明のとおり住宅ローンは家づくりに欠かせない重要なファクターです。住宅メーカーを比較するのと同様に、住宅ローンも条件の良いものを必ず比較してください。

ハウスメーカーや工務店は特定の金融機関と提携しているケースも多く、なかには提携先の住宅ローンしか勧めてこない営業マンもおりますが、住宅ローンは基本的にどの金融機関のものを選んでも構いません。ハウスメーカーの営業マンが勧めてくる住宅ローンは、そのメーカーにとっては恩恵があるかもしれませんが、施主にとって必ずしも最善の金融商品ではないかもしれません。住宅ローンは営業マンに言われるがままに契約するのではなく、必ずご自身で比較して条件の良いモノを選択してください。

そして住宅ローンを組むならば、金利水準も極めて重要です。繰り返しになりますが、今は住宅ローンの金利水準が史上最安値圏を推移している状況。低金利の恩恵を受けられれば、家の品質を下げずに毎月の返済額、そして総支払額を安く抑えられます。住宅ローン金利は安ければ安いに越したことはありません。

住宅ローン金利の安さでいえば、今は史上もっともベストな家の買い時。

将来的にマイホームを持とうと考えているならば、ぜひ「タイミングの良い時期」を見極めてください。

住宅ローンの情報は非常に流動的ですし、わかりにくいことも多いため、独学で勉強するよりも専門家にアドバイスを受けることをオススメします。住宅ローンについてわからない点・不安な点はHOME4Uのアドバイザーにオンライン相談してみましょう。住宅ローンのことのみならず家づくりに関するさまざまな疑問に完全無料で答えていただけます。

完全無料のHOME4Uで住宅ローンに関するアドバイスをもらう≫

住宅ローンの金利は絶対に比較すべき!

住宅ローン金利は安ければ安いに越したことはない!

将来的にマイホームを買うつもりならなるべく早く買うべき!

工務店への最新口コミ